Ekonomky Kamila Fialová a Martina Mysíková ze Sociologického ústavu AV ČR se v letošním roce zapojily do výzkumu finančního zdraví obyvatel Česka. Index finančního zdraví je společným projektem České spořitelny, Sociologického ústavu AV ČR a datového portálu Evropa v datech. Jeho cílem je průběžně analyzovat a dlouhodobě měřit finanční zdraví obyvatel Česka v šesti oblastech: 1) Finanční rezerva, 2) Spoření na stáří, 3) Zadlužení, 4) Pojištění proti rizikům, 5) Náklady na bydlení, 6) Přehled o hospodaření. Projekt čerpá data primárně z pravidelného sociologického dotazování reprezentativního vzorku populace a datových zdrojů Sociologického ústavu AV ČR a České spořitelny. Index finančního zdraví je součástí dlouhodobého výzkumu Index prosperity a finančního zdraví, který realizují Česká spořitelna a datový portál Evropa v datech.

Krátkodobá finanční rezerva a finanční odolnost českého obyvatelstva

Závěry společného výzkumu v první z uvedených oblastí, týkající se krátkodobé finanční rezervy Čechů byly prezentovány na tiskové konferenci 2. února 2023. Cílem výzkumu Kamily Fialové a Martiny Mysíkové je identifikovat hlavní faktory, které mohou působit na finanční odolnost českých domácností vůči šokům skrze vliv na vytváření úspor – krátkodobé finanční rezervy. Celá výzkumná zpráva je ke stažení na webu ústavu, tisková zpráva potom na adrese www.indexprosperity.cz.

Proč je krátkodobá finanční rezerva důležitá?

Vysoká inflace v poslední době představuje šok pro rozpočty českých domácností. Některé skupiny obyvatel jsou vůči náhlým finančním šokům více zranitelné. Mohou snáze než jiné skupiny spadnout do chudoby a potom se obtížně dostávat zpět na svou původní životní úroveň. Pro zranitelné skupiny navíc mohou mít i relativně malé finanční výkyvy masivní a dlouhodobý dopad a mohou je učinit ještě zranitelnějšími vůči dalším šokům v budoucnu.

Pro hladké zvládnutí nenadálé finanční nouze potřebují domácnosti přístup k dostatečnému množství likvidních aktiv či úspor nebo mít možnost půjčit si – formálně v bance či jiných institucích nebo neformálně od rodiny, přátel. Krátkodobá finanční rezerva je jeden ze základních pilířů finanční odolnosti domácností. Data Světové banky z roku 2021 ukazují, že hlavním zdrojem finančních prostředků Čechů pro použití v případě nouze jsou úspory (69 %) a rodina a přátelé (18 %). Nejvíce finančně zranitelné skupiny obyvatel však mívají omezený přístup jak k úsporám, tak k finančně výhodným bankovním půjčkám. Nevýhodné půjčky od nebankovních institucí s sebou mohou nést vysoké platby úroků a snížení životní úrovně po dobu splácení dluhů, případně mohou vést k hlubším problémům, jako jsou exekuce. Chybějící či nízká krátkodobá finanční rezerva proto může mít rozhodující vliv na obtíže vyrovnat se s nenadálou finanční nouzí.

Jak lidé v Česku spoří?

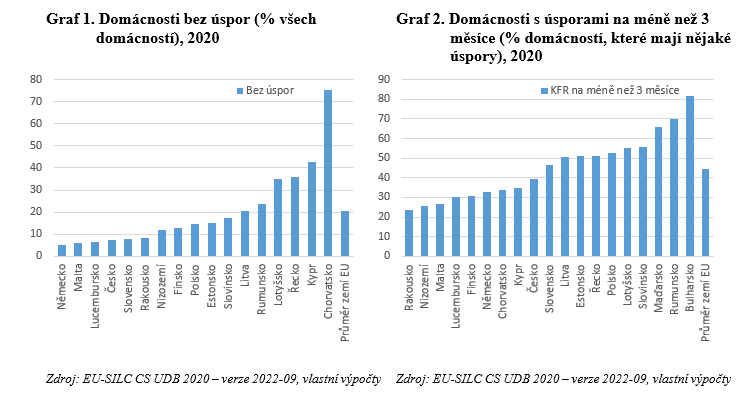

Česko se řadí k zemím s nadprůměrnou hrubou mírou úspor domácností mezi zeměmi EU. Úspory domácností jako podíl na disponibilním příjmu se zde výrazně zvýšily v roce 2020 v době pandemie COVID-19. Česko má také velmi nízký podíl domácností, které nemají žádné úspory pro případ nouze – jednu z nejnižších hodnot v celé EU. Data EU-SILC za rok 2020 ukazují, že jen 7 % českých domácnosti nemělo vůbec žádné úspory, přitom průměr za země EU byl 20 %. Z těchto dat také plyne, že 39 % českých domácností, které nějaké úspory mají, by z nich nevydrželo žít ani tři měsíce. Situace na úrovni celé EU je však méně příznivá – průměrný podíl domácností s úsporami na méně než tři měsíce je vyšší (45 %).

Mají české domácnosti krátkodobou finanční rezervu?

Hlavními faktory, které ovlivňují, zda mají lidé k dispozici krátkodobou finanční rezervu (KFR), jsou vzdělání, rodinný stav, způsob zajištění bydlení, příjem a zejména to, jak s ním vycházejí, a využívání dalších spořících a úvěrových produktů.

KFR mají v Česku k dispozici muži i ženy bez významnějšího rozdílu, nicméně výše KFR se již podle pohlaví významně odlišuje – muži mají ve srovnání s ženami větší pravděpodobnost mít vyšší KFR, alespoň na tři měsíce. To může souviset i s velkým rozdílem ve mzdách mužů a žen v Česku, který je dlouhodobě jedním z největších v Evropě.

Vysokoškoláci mají KFR častěji než lidé s nižším vzděláním. Příjmy domácnosti mají výrazný vliv na to, zda má domácnost KFR, přičemž domácnosti s nízkými příjmy mají KFR nejméně často. Zásadním důvodem pro nevytváření KFR je ale to, s jakými obtížemi domácnosti s příjmem vycházejí. Čím větší obtíže vyjít s příjmem, tím méně pravděpodobně mají KFR.

Lidé žijící ve vlastním bydlení si tvoří KFR významně častěji oproti těm, kteří žijí v nájmu. Hypotéka či úvěr na bydlení pak snižuje šance na to mít KFR oproti domácnostem bez jakéhokoli dluhového závazku. Úplně nejnižší šanci mít krátkodobou finanční rezervu však mají lidé čerpající nějaký jiný typ úvěru či půjčky. Větší počet úvěrových produktů (dva a více) také výrazně snižuje schopnost domácnosti vytvořit si finanční rezervu. Lze říci, že pokud domácnost hospodaří se svými příjmy tak, že si musí brát půjčky či úvěry, její schopnost vytvářet KFR je významně nižší. Na druhou stranu, pokud domácnost disponuje i jinými spořícími produkty, je výrazně pravděpodobnější, že má vytvořenou i KFR.

Co ovlivňuje velikost krátkodobé finanční rezervy?

Zda lidé KFR mají či nikoli, závisí na vzdělání – lidé s vysokoškolským vzděláním častěji disponují finanční rezervou. V rámci skupiny finančně zajištěných lidí (mají KFR) už ale vzdělání nepůsobí na to, jestli lidé spoří pravidelně. Pravidelnost spoření závisí především na tom, jaké lidé mají příjmy a jak s nimi vycházejí. Lidé spoří pravidelně, pokud si to mohou dovolit vzhledem ke svým příjmům a výdajům.

U lidí, kteří KFR mají, existuje kladný vztah mezi výší KFR a vzděláním a příjmem – s vyšším vzděláním i příjmem roste i pravděpodobnost, že lidé mají KFR na alespoň tři měsíce. Silný vliv na výši KFR má opět vycházení domácnosti s příjmem. Domácnosti, které vycházejí s příjmem velmi snadno, mají s větší pravděpodobností aspoň tříměsíční KFR. Výrazně častěji mají KFR alespoň na tři měsíce také lidé žijící ve vlastním bydlení oproti nájemcům. A lidé, kteří mají nějaký typ úvěru kromě hypotéky (či úvěru na bydlení, kde žijí), mají zhruba poloviční šance mít KFR alespoň na tři měsíce ve srovnání s lidmi bez těchto finančních závazků.

Jak lidé vnímají ideální krátkodobou finanční rezervu?

Velmi silným faktorem ovlivňujícím představu lidí o ideální výši KFR je vzdělání. S každým vyšším stupněm dosaženého vzdělání častěji převládá názor, že ideální KFR má pokrýt alespoň tři měsíce. A opět, nízký příjem i obtíže s ním vyjít snižují pravděpodobnost, že lidé považují za ideální mít alespoň tříměsíční KFR.

Jak se lidem daří v realitě naplňovat ideální představu krátkodobé finanční rezervy?

Schopnost vycházet s příjmem zásadně ovlivňuje, zda lidé skutečně mají KFR alespoň ve výši, jakou považují za ideální. Pokud si to lidé mohou dovolit, mají k dispozici alespoň takovou KFR, jakou považují za správnou. V naplnění ideální představy o KFR je genderový rozdíl, neboť mužům se ideální KFR daří pokrýt výrazně častěji.

Nízkopříjmovým domácnostem se sice relativně daří naplňovat svoji představu o tom, jak velká by KFR měla být, nicméně tato představa ideální KFR je často velmi nízká, stejně tak jako jejich skutečná KFR.

Ze srovnání podle počtu úvěrových produktů je patrné, že lidé se dvěma a více úvěry významně častěji zmiňují ideální výši KFR alespoň na 3 měsíce. V realitě se jim tato představa bohužel daří naplňovat výrazně méně často. Naopak lidé se dvěma a více spořícími produkty častěji pokrývají svou představu o ideální výši KFR.

Zdroj dat

Soubory mezinárodních dat EU-SILC byly autorkám zpřístupněny na základě smlouvy č. 247/2019-EU-SILC-HBS mezi Evropskou komisí, Eurostatem a Sociologickým ústavem AV ČR.

Analyzovaná data pocházejí z výběrového šetření agentury Ipsos pro Českou spořitelnu, a.s. Kvantitativní dotazování na reprezentativním vzorku české populace probíhalo od 24. 11. do 9. 12. 2022 prostřednictvím online strukturovaných rozhovorů (Computer Assisted Self-Interviews). Vzorek 2003 respondentů ve věku 18-65 let odpovídá svým složením z hlediska pohlaví, věku, vzdělání, regionů a velikosti místa bydliště struktuře české populace.

Newsletter

Facebook

X

Tweets by SociologickyNewsletter